Un activo fijo no siempre es igual a un activo no corriente, confusión que puede llevar a una errada clasificación de los activos, o incluso a un problema de carácter tributario.

Activo fijo.

Un activo fimo es el bien tangible o intangible que la empresa utiliza para generar ingresos en sus operaciones comerciales.

La característica principal de un activo fijo, es que las empresa los mantiene un su patrimonio por largos periodos de tiempo, puesto que su objetivo es utilizarlos para generar ingresos.

El activo fijo puede tomar distintas formas, desde bienes tangibles hasta bienes intangibles, y desde inmuebles hasta bienes muebles.

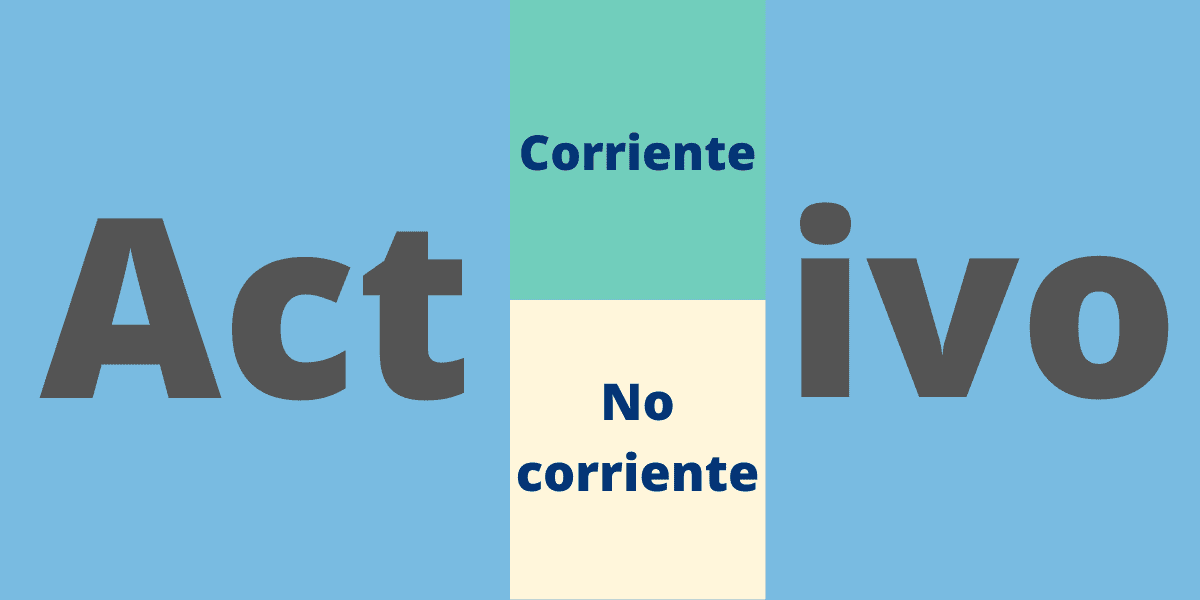

Activo no corriente.

Desde el punto de vista financiero, un activo no corriente es aquel que, por su destinación o características, no se espera que sean convertibles en el corto plazo.

Es un activo que no se vende o no se recupera en el corto plazo, como sí puede ser el caso de un activo corriente como los inventarios, o las cuentas por cobrar a los clientes.

Diferencia entre activo fijo y no corriente.

La definición de activo no corriente hace que se confunda con activo fijo, toda vez que los activos no corrientes son aquellos que la empresa no pretende enajenar en el corto plazo, en el giro ordinario de su negocio.

Se ha aceptado que los activos no corrientes son aquellos que se pueden convertir en efectivo en un periodo superior a un año.

La calidad de activo fijo no lo da el tiempo durante el cual la empresa lo posea, sino la destinación que se le dé, que puede coincidir o no con su naturaleza física.

Un activo fijo es aquel que por su naturaleza no se puede desplazar como los inmuebles, y un inmueble puede ser un activo corriente o uno no corriente.

Un activo fijo puede ser corriente o no corriente. Y un activo no corriente puede ser fijo o no (mueble).

Así, un activo que permanezca en el poder de la empresa por dos años pero que no tenga una destinación relacionada con el desarrollo del objeto social de la empresa, difícilmente puede tratarse como activo fijo para efectos fiscales.

La principal confusión, además de la definición de activo no corriente, viene de una norma tributaria, que como siempre, va en contravía de las buenas políticas contables.

En efecto, dice el artículo 300 del estatuto tributario:

«No se considera ganancia ocasional sino renta líquida, la utilidad en la enajenación de bienes que hagan parte del activo fijo del contribuyente y que hubieren sido poseídos por menos de 2 años.»

Según la norma transcrita, así se trate de un activo fijo, si este es vendido antes de los dos años, se tratará como renta líquida, más no cómo ganancia ocasional, concepto que corresponde a la utilidad producto de la venta de un activo fijo.

Esto ha llevado a que en algunos casos los activos fijos poseídos por menos de dos años, sean tratados como movibles, o como activos corrientes.

Por lo general al concepto de activos fijos y no corrientes se aplica indistintamente para referirse a los que no se venden en el corto plazo.

¿Activo fijo es igual a activo no corriente?

Resumiendo, un activo fijo se asimila a un activo no corriente, pero no necesariamente, y no siempre son iguales.

Los dos conceptos, fino y no corriente, hacen referencia a la duración o tiempo por el que la empresa los conserva, y en ese sentido, desde el punto de vista financiero, los dos significan lo mismo.

Esencia sobre forma

Esencia sobre forma La estructura de costos de un negocio

La estructura de costos de un negocio Liquidador de intereses moratorios Dian

Liquidador de intereses moratorios Dian Despido de trabajador discapacitado

Despido de trabajador discapacitado ¿Cuánto se le paga a una empleada doméstica?

¿Cuánto se le paga a una empleada doméstica? Licencia por luto

Licencia por luto Contrato de trabajo

Contrato de trabajo Obligaciones tributarias de los menores de edad

Obligaciones tributarias de los menores de edad

Cuales son las semejanzas del activo corriente y el activo no corriente,

Osea enque se parecen.