Centro de Ayuda

Para utilizar correctamente el liquidador siga las siguientes instrucciones.

Pestaña configuración

Edad de pensión. Se debe ingresar el mes y año en que nació. En el mes se agrega el número: 06 para junio, 11 para noviembre, etc. Si es mujer, debe ingresar el año en que solicitaría la pensión para determinar las semanas mínimas requeridas para ese año. Puede dejarlo por defecto.

Género. El género es necesario para saber cuándo cumple la edad de pensión y las semanas mínimas requeridas, datos que son distintos en el caso de las mujeres.

Año estimado de pensión. Se utiliza para proyectar las semanas mínimas requeridas para cuando se pensione. Aplica sólo para mujeres y obedece a la reducción progresiva del número de semanas cotizadas necesarias para obtener la pensión. Aplica si se quiere calcular la pensión con base en un año posterior al que cumple la edad de pensión.

La tasa de reemplazo es calculada con base en el año en que cumple la edad de pensión en caso de tener las semanas necesarias. Si quiere calcular la pensión en un año posterior, selecciónelo. Consulte este documento para entender cuándo utilizar esta opción.

Número de hijos. La reforma pensional (artículo 36 ley 2381 de 2024), en el caso de las mujeres, por cada hijo nacido vivo o adoptado, reduce en 50 semanas las semanas mínimas requeridas para pensionarse bajo las siguientes condiciones:

- Haber cumplido la edad de pensión sin haber completado las semanas mínimas necesarias.

- Máximo 3 hijos (150 semanas).

- La reducción es hasta 850 semanas.

- Este beneficio no permite incrementar la tasa de reemplazo (sólo permite alcanzar la mínima).

Nota: Verificar vigencia de la reforma pensional antes de diligenciar el campo correspondiente.

Método para calcular el promedio de los últimos 10 años cotizados. Por regla general, el promedio de los últimos 10 años se determina con base en las últimas 120 cotizaciones mensuales. Sin embargo, cuando existen cotizaciones fraccionadas —es decir, meses en los que solo se aportó 1 o 2 semanas— algunos jueces aplican un criterio distinto y utilizan como referencia las últimas 521,43 semanas, lo que puede abarcar más de 120 meses por efecto de esas cotizaciones parciales (esta cifra resulta de convertir los 10 años a días —365 × 10— y luego expresar ese total en semanas dividiendo entre 7, lo que equivale aproximadamente a 521,43 semanas).

Formato de exportación CSV. Las cotizaciones que cargue al sistema se pueden descargar en un archivo CSV para luego ser importadas desde Excel, y es necesario definir el separador de miles que utiliza su Excel para que los datos se importen correctamente. Si su separador de miles es punto y se exporta en comas, los datos no se procesarán correctamente en Excel.

Ignorar tope 25 SMMLV. Opción aplicable únicamente para la proyección pensional. El IBC máximo es de 25 salarios mínimos. Si desea proyectar su pensión con un salario que exceda ese monto, marque esta opción.

Pestaña cotizaciones

En esta pestaña carga a la base de datos todas las cotizaciones que constan en la historia laboral, mes por mes. La historia laboral se solicita en este enlace.

Carga manual de cotizaciones

Puede ingresar manualmente grupos de 12 cotizaciones con tres valores:

- Mes cotizado. Se debe ingresar en formato año-mes; 2025-12 por ejemplo.

- Salario. Es el salario que cotizó para cada mes ingresado y que consta en la historia laboral.

- Días. Los días reportados por cada mes según lo que conste en la historia laboral. Generalmente son 30 días, pero pueden ser 10, 15, etc. Máximo se permite ingresar 31 días por mes.

Carga masiva de cotizaciones

La herramienta le permite cargar cotizaciones en un archivo de Excel con extensión .csv que debe tener tres columnas:

- A: Mes en formato año-mes (2024-01)*

- B: Salario sin decimales, sin puntos y sin comas.

- C: Número de días cotizados en el mes en valores enteros.

Nota: El formato del mes debe tener 2 dígitos. Por ejemplo, si es marzo de 2025 se debe ingresar 2025-03, y diciembre de 2025 se ingresa 2025-12. No se debe ingresar 2025-1.

El archivo no debe tener encabezados, es decir, las columnas no deben tener títulos ni fórmulas. Nada extra.

Descargue aquí el archivo con el formato indicado para que simplemente agregue los datos (debe borrar previamente los que hay de ejemplo).

El archivo no debe pesar más de 50 kB. Es suficiente para incluir 5.000 cotizaciones, lo que es improbable.

Si el archivo tiene errores de formato o contiene cotizaciones duplicadas no se importará y le indicará las filas en las que hay errores.

Importante: El archivo no puede tener cotizaciones duplicadas, ni contener cotizaciones que ya se hayan subido a la base de datos. Por ejemplo, si cargó manualmente 1995-07, el archivo de Excel no puede contener ese mismo mes porque es duplicado.

Edición de cotizaciones

Si se ha equivocado en alguna cotización puede editar el salario y los días cotizados. Si se equivocó en el mes debe eliminar la cotización y agregarla de nuevo.

Eliminación de cotizaciones

Puede eliminar individualmente cada cotización o puede eliminar todas las cotizaciones en bloque. Ese proceso no es reversible.

Reindexación de cotizaciones

Cada año cambian los índices del IPC con los que se indexan las cotizaciones, por lo que se debe hacer esa reindexación manualmente.

Cada vez que se carga una cotización el salario cotizado se indexa automáticamente a la fecha en que se carga, e igualmente cuando se edita un valor, pero en el futuro cuando hay cambio de año es preciso reindexar manualmente.

La indexación y reindexación de los salarios se hace con el índice de diciembre del año anterior (IPC final), el cual sólo está disponible a finales de enero o principios de febrero cuando el DANE los certifica.

Listado de cotizaciones

La herramienta le lista todas las cotizaciones cargadas al sistema indicando el salario mensual cotizado, el salario indexado, los días cotizados y las semanas cotizadas en cada mes a fin de que pueda verificarla manualmente.

Cómo importar las cotizaciones al sistema

Subir las cotizaciones una a una es un trabajo engorroso, pero se puede simplificar en gran medida.

La historia laboral está en un archivo PDF protegido con contraseña y para importarlo debemos pasar las cotizaciones mensuales a un archivo de Excel.

Paso 1. Remueva la contraseña de la historia laboral

La historia laboral en PDF está protegida con una contraseña, que es el número de cédula o de identificación del afiliado. Para remover esa contraseña utilice herramientas como iLovePdf.

Paso 2. Pase su historia laboral a Excel

Utilice herramientas como iLovePdf para convertir el PDF de la historia laboral en Excel. Convertirá cada tabla del reporte en una tabla de Excel.

Paso 3. Prepare el archivo de importación

Extraiga las cotizaciones (Mes-Año, salario cotizado y días cotizados) y agréguelas al archivo de importación en formato CSV (descargue aquí el archivo modelo).

El archivo debe tener la siguiente estructura:

- Columna A: meses cotizados.

- Columna B: valor del salario cotizado, sin puntos ni comas.

- Columna C: número de días cotizados en cada mes.

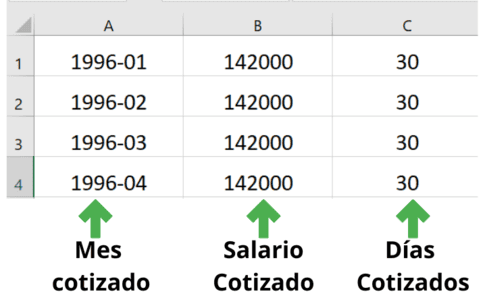

Las columnas no deben tener encabezados. El archivo se debe ver así:

Cotizaciones que debe pasar al Excel

La historia laboral de Colpensiones ofrece dos reportes. Ubique los que corresponden al DETALLE DE PAGOS EFECTUADOS ANTERIORES A 1995 y DETALLE DE PAGOS EFECTUADOS A PARTIR DE 1995.

Encontrará algo como lo siguiente:

La columna [37] contiene el periodo o mes cotizado. La columna [40] contiene el salario cotizado y la columna [45] contiene los días cotizados. Son los valores que debe tener en cuenta.

Importante: Debe tomar los días cotizados de la columna 45, porque es la columna que Colpensiones utiliza para certificar el número de semanas cotizadas. Esto es importante porque los días de la columna 45 no siempre coinciden con los de la columna 44.

Cuando se trata de cotizaciones anteriores a 1995 no hay un desglose mensual, por lo que se debe determinar un promedio mensual a fin de poder hacer ese desglose.

Dar formato a los meses cotizados

Para importar las cotizaciones en Excel, cada mes cotizado debe estar en formato año-mes, es decir, el año debe estar separado del mes por un guion medio. La historia laboral de Colpensiones tiene el formato tipo 202512, que debemos convertir a 2025-12.

Para conseguirlo se utiliza la siguiente fórmula:

=IZQUIERDA(A1;4)&"-"&DERECHA(A1;2)Se parte del supuesto de que los meses cotizados están en la columna A a partir de la fila 1, debido a que no debe tener encabezado.

La fórmula se coloca en otra columna y después reemplaza el contenido de la columna A por la que tiene el formato correcto, para que el archivo quede con la estructura que se necesita para su importación.

No debe haber meses con 0 días cotizados

Si en la historia laboral figuran meses con 0 días cotizados, se deben omitir. El archivo de Excel no debe tener filas con valores 0 o vacíos en ninguna de las 3 columnas.

Meses con cotizaciones duplicadas

No se deben duplicar meses. Puede suceder por error o porque en la historia laboral así figura.

Por ejemplo, si el afiliado cotiza como asalariado y como independiente, para un mismo mes tendrá dos cotizaciones. Lo que se hace en ese caso es sumar el IBC de cada mes.

Por ejemplo, si tiene lo siguiente:

| 2025-12 | 6000000 | 30 |

| 2025-12 | 3000000 | 30 |

Lo que debe hacer es sumar el salario de los 2 meses, quedando así:

| 2025-12 | 9000000 | 30 |

Los días no se suman. No puede haber 60 días cotizados para un mismo mes. La historia laboral tiene un máximo de 30 días.

¿Prefiere no hacerlo usted mismo? Procesamos su historia laboral por usted

Nosotros extraemos las cotizaciones de su historia laboral, las cargamos al sistema y le entregamos el archivo en Excel con el formato indicado, listo para importar.

- Sin remover contraseñas ni convertir el PDF a Excel.

- Sin aplicar fórmulas ni depurar meses duplicados o en cero.

- Archivo CSV final con el formato correcto, listo para usar.

¡Importante!

Para que el producto se descargue o se active automáticamente al realizar el pago, siga los siguientes pasos:- Una vez finalice la transacción, NO cierre la ventana. El sistema lo redirigirá automáticamente de vuelta al sitio.

- Al regresar, será dirigido automáticamente a la descarga o activación y recibirá un correo electrónico con la información para acceder a su producto.

- Su producto lo encontrará en Mis productos

- Verifique su correo electrónico antes de proceder.

- Ante cualquier inconveniente contáctenos.

Transfiera directamente usando la llave la suma $38.000:

@millavegerencie

Luego envíenos copia del comprobante y el producto adquirido al correo:

[email protected]

⚠️ Al usar esta opción, la activación o entrega del producto será manual y puede tomar hasta 24 horas.

Ante cualquier duda contacte con soporte.

Resultados

En la pestaña Inicio encuentra el resultado de sus cotizaciones en la medida en que vaya cumpliendo los requisitos para pensionarse.

Encuentra los siguientes valores:

- Datos informativos.

- El último mes cotizado registrado en la base de datos.

- El total de semanas cotizadas.

- El mes y año en que cumple la edad de pensión.

- Las semanas que completará al cumplir la edad de pensión bajo el supuesto de que continúe cotizando hasta esa fecha.

- Datos de liquidación.

- Promedio salario mensual indexado de toda la vida laboral.

- Promedio salario mensual indexado de los últimos 10 años.

- El IBL, que es el mayor promedio de los anteriores.

- Tasa de reemplazo o porcentaje de pensión.

- Valor estimado de la mesada pensional.

Caso de las mujeres.

A partir del 2026 las semanas mínimas que las mujeres requieren para pensionarse inician una disminución progresiva hasta llegar a las 1.000 semanas en 2036. Este dato es necesario para calcular la tasa de reemplazo.

La tasa de reemplazo sólo se calcula cuando el afiliado cuenta con las semanas mínimas para pensionarse. En el caso de las mujeres, si se completaron las semanas mínimas requeridas y no se cumplió la edad, se calcula la tasa de reemplazo con base en las semanas requeridas en el año en que cumpla la edad de pensión.

Cuando no se han completado las semanas mínimas para pensionarse se estima el año en que las completará tomando como base las semanas mínimas requeridas en ese año, lo que le permite conocer cuándo puede dejar de cotizar si lo desea.

Si ya cumplió la edad, pero no las semanas, la tasa de reemplazo se calcula según el año actual. Si ha elegido un año de pensión en la pestaña de configuración, la tasa de reemplazo se calcula con base en él. Puede modificar el año de pensión para obtener un resultado distinto.

Pensión simulada

Si aún no cuenta con las semanas mínimas requeridas para pensionarse, la herramienta no puede liquidar su pensión real. En ese caso, se genera una simulación proyectada bajo el supuesto de que sí ha alcanzado dichas semanas mínimas. De este modo, la tasa de reemplazo se calcula como si el afiliado ya cumpliera el requisito de semanas, aplicando el estándar correspondiente según sea hombre o mujer.

Pensión mínima.

La mesada pensional no puede ser inferior a 1 salario mínimo mensual. Si su pensión resultante es inferior se imprime un texto informativo indicándolo.

Contabilización de las semanas cotizadas

Mensualmente se determinan las semanas cotizadas, para lo cual se dividen los días cotizados en el mes entre los 7 días a la semana. Por ejemplo, si en el mes reportó 30 días, se toma 30/7 = 4.285714 y se redondea a 4.29, que es el valor que encuentra en la historia laboral de Colpensiones.

Si el total de las semanas cotizadas que arroja la herramienta no coincide con las que certifica Colpensiones, se puede deber a un error de digitación al cargar las cotizaciones o a una inconsistencia en la historia laboral.

Si la historia laboral está limpia las semanas cotizadas coinciden.

Las diferencias se suelen presentar porque el usuario reporta determinados días y Colpensiones registra un valor distinto. Puede comprobarlo en la historia laboral donde hay dos columnas, una llamada Días Rep y otra Días Cot. No siempre coinciden y la que debería tomar en cuenta es la que Colpensiones registra como días cotizados.

Proyección pensional

Como primer paso para comprender en qué consiste la proyección pensional, consulte el siguiente artículo:

Proyectar la mesada pensional objetivo

En la pestaña «Pensión objetivo» puede proyectar la pensión que podrá obtener según el salario y las semanas que vaya a cotizar.

Debe ingresar la siguiente información:

- Tipo de afiliado.

- Semanas objetivo (a cotizar).

- El salario que cotizará.

- Fecha de inicio de la proyección.

- Si es mujer, le pedirá el año en que desea pensionarse.

- Marcar si quiere generar la tabla de cotizaciones.

Tipo de afiliado

El tipo de afiliado es necesario para determinar el costo de las cotizaciones a seguridad social que debe hacer. Solo puede elegir entre asalariado e independiente. El sistema no está diseñado para calcular la seguridad social para el afiliado que ostenta las dos condiciones al tiempo.

Semanas objetivo

Las semanas objetivo son las semanas que desea cotizar para esa proyección. Por ejemplo, quiere conocer cuál será su pensión si cotiza un salario de $5.000.000 hasta completar 1.500 semanas cotizadas. Las semanas objetivo serán 1.500.

Salario

En el campo de salario, el sistema precarga el IBL promedio actual más elevado, y la pensión incrementará siempre y cuando el salario a proyectar sea igual o superior a ese monto.

Fecha de inicio

La fecha en que inicia la proyección se utiliza para saber en qué año y mes terminará de cotizar las semanas objetivo. Generalmente es el mes siguiente al último mes cotizado. Por ejemplo, si el último mes cotizado es agosto, la proyección iniciaría en septiembre, pero se puede dar el caso de que en los últimos 2 o más meses no haya cotizado y quiera retomar las cotizaciones, caso en el cual la fecha de proyección iniciará en el presente mes o el siguiente, a no ser que pretenda cotizar meses anteriores pagando intereses moratorios.

Generar tabla

Al marcar la opción de generar tabla de cotizaciones, se genera la tabla de todas las cotizaciones con las que se construye la proyección, tanto las históricas debidamente indexadas, como las proyectadas hacia el futuro.

Calcular la tasa de reemplazo en un año diferente (posterior) al de finalización de aportes

En el caso de las mujeres, la tasa de reemplazo se calcula con las semanas mínimas correspondientes al año del último mes de cotización proyectado. Si planea solicitar la pensión en un año posterior marque esa opción y seleccione el año. Consulte este documento para entender cuándo utilizar esta opción.

Este dato es relevante porque la tasa de reemplazo se calcula a partir de las semanas mínimas necesarias, que cambian según el año en que se solicite la pensión debido a la disminución progresiva de las semanas mínimas para las mujeres.

Nota: Esta misma opción aplica para las proyecciones de pensión y semanas objetivo.

Proyección del salario objetivo

En la pestaña «Salario objetivo» puede proyectar el salario necesario para obtener la pensión que se ha fijado como meta según las semanas a cotizar. Por ejemplo, quiere pensionarse con $5.000.000 cotizando 1.600 semanas. El sistema le indicará el monto del salario que debe cotizar.

Los datos que se deben ingresar son los mismos que en la proyección de la pensión posible, excepto que, en lugar de ingresar el salario, ingresa la pensión objetivo, porque la variable que se pretende buscar es el salario.

Proyección de semanas requeridas

En la pestaña «Semanas objetivo» se busca el número de semanas que debe cotizar para lograr su pensión objetivo con base en el salario que ingrese, de modo que los valores relevantes son el salario y la pensión objetivo, y la variable a averiguar son las semanas que debe cotizar.

Tenga en cuenta que la pensión que busque no puede ser superior al 80% del IBL porque es lo máximo que permite la ley. Por ejemplo, si su IBL histórico es de $4.000.000 y quiere pensionarse con $8.000.000, el salario que ingrese no debe ser inferior a $10.000.000 porque el resultado que busca sería imposible. En todo caso, el sistema le indicará si es posible o no alcanzar la pensión que pretende. Es la proyección más compleja y se recomienda solo como referencia para encontrar las semanas a cotizar en las otras dos proyecciones.

Nota: Esta opción es orientativa para obtener un aproximado de las semanas a cotizar que requiere ingresar en la proyección de la pensión objetivo o el salario objetivo. Así, cuando no tiene claro cuántas semanas proyectar, utilice esta opción como guía.

Proyectar pensión de sobrevivientes

En la pestaña «Sobrevivientes» se proyecta o estima el valor de la pensión de sobrevivientes que dejaría causada en caso de fallecer con las cotizaciones actuales. El sistema las calcula automáticamente y el único dato que debe ingresar es el número de semanas que haya pagado con el cálculo actuarial, debido a que estas semanas no se tienen en cuenta para liquidar la pensión de sobrevivientes. Si no pagó el cálculo actuarial, no debe hacer nada.

Proyectar la indemnización sustitutiva de pensión

La pestaña «Sustitutiva» estima la indemnización sustitutiva de la pensión de vejez a la que tendría derecho si decide no seguir cotizando para, en su lugar, retirar los aportes que haya hecho en Colpensiones.

Límites automáticos que aplica el sistema

El salario máximo a cotizar son 25 salarios mínimos, de manera que, si ingresa un valor superior a dicho monto, o realiza o proyecta una pensión que requiere cotizar un salario superior a 25 salarios mínimos, el sistema limita automáticamente a 25 salarios mínimos, lo que verá reflejado en la tabla de resultados.

Por ejemplo, supóngase que usted quiere pensionarse con $20.000.000 cotizando 1.800 semanas, pero para lograrlo tendría que cotizar un salario de 40 mínimos. El sistema limita la proyección a 25 salarios mínimos y el objetivo de la pensión ya no serán $20.000.000, sino $15.000.000 o menos, y será el resultado que le arrojará la tabla de liquidación.

Puede ignorar este límite en la pestaña Configuración.

Limitaciones de la proyección

Las proyecciones, como su nombre lo indica, son aproximaciones o estimaciones que no necesariamente coinciden con la pensión que Colpensiones finalmente reconozca, y generalmente la coincidencia es de aproximadamente un 99%. La diferencia se puede deber a varias razones, como inconsistencias en la historia laboral —por ejemplo, que los días reportados en un determinado mes sean distintos a los días registrados como cotizados en el mismo mes—, entre otras, lo que se hace evidente al verificar la historia laboral mes a mes.

Si la liquidación de la pensión se hace en un año posterior a aquel en que se hace la proyección, la diferencia se hace mayor porque cambian los índices de inflación y el salario mínimo, que son las variables que se utilizan para determinar el IBL.

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Consultoría

Consultoría

Recomendados

Recomendados

Contacto

Contacto

Legal

Legal

Temario

Temario

Zona de clientes

Zona de clientes