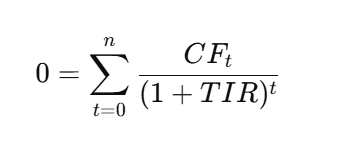

La Tasa Interna de Retorno (TIR) es un indicador financiero que mide la rentabilidad de un proyecto con base en una inversión inicial y en unos ingresos periódicos proyectados traídos a valor presente neto, de modo que este sea igual a cero.

En otras palabras, la TIR representa la tasa de descuento que iguala el valor presente de los flujos de caja futuros de una inversión con el costo inicial, haciendo que el Valor Presente Neto (VPN) sea igual a cero: Inversión inicial – Valor Presente neto de los flujos de caja proyectados = 0. En consecuencia, para comprender la TIR, primero hay que comprender el VPN o Valor Presente Neto.

¿Qué mide la tasa interna de retorno?

La Tasa Interna de Retorno (TIR) mide la rentabilidad promedio anual de una inversión o proyecto, expresada como un porcentaje.

Específicamente, indica la tasa de rendimiento que los flujos de caja futuros generan sobre el capital invertido, considerando el valor del dinero en el tiempo.

La TIR permite determinar si un proyecto es rentable comparándola con el costo de capital a una tasa mínima de retorno requerida. Si la TIR supera esa tasa, el proyecto es financieramente viable; si es menor, no lo es.

Además, en cierto modo, mide el punto de equilibrio financiero, donde los ingresos descontados a valor presente igualan la inversión inicial.

Fórmula para calcular la tasa interna de retorno.

La fórmula para calcular la TIR es la siguiente.

Las variables son las siguientes:

- CFt: Flujo de caja para el periodo.

- t: Período de tiempo (0, 1, 2,..., n).

- n: Número total de períodos evaluados.

- TIR: Tasa Interna de Retorno que queremos calcular.

Esta fórmula contiene una incógnita, que es la TIR, y es la que se debe hallar, para lo cual se utilizará la siguiente ecuación:

El objetivo es llegar a cero, y para ello se determina el valor presente neto de cada uno de los períodos, se suman los resultados y al resultado se le resta el capital inicial, para que el resultado arroje cero: lo que invertí menos lo que gané descontado al valor presente neto.

Cómo calcular la tasa interna de retorno.

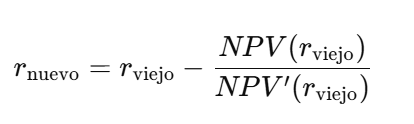

El cálculo de la Tasa Interna de Retorno, que consiste en hallar el valor de la TIR en la ecuación, se hace mediante un complejo proceso matemático de iteración, en el que se van probando tasas de descuento (porcentajes de TIR) que se van ajustando hasta que el resultado sea cero.

No existe una fórmula mágica que encuentre el porcentaje TIR en el primer cálculo en caso de que se hiciera con papel y lápiz, puesto que funciona utilizando el método Newton-Raphson, el cual inicia suponiendo un valor cualquiera para la TIR o r, como se le llama en el VPN, y empieza a realizar cientos de cálculos cambiando cada vez el porcentaje de TIR hasta llegar al valor cero que se busca.

Por ejemplo, en el primer cálculo se puede utilizar una TIR del 5%, se calcula la ecuación, y naturalmente el resultado no es cero, así que se hace un nuevo cálculo con una nueva TIR, de por ejemplo, 6%, y así sucesivamente hasta que la ecuación arroje el resultado cero que buscamos.

La nueva TIR para la siguiente iteración se determina con la fórmula de Newton-Raphson, que es la siguiente:

Es decir que la nueva TIR a probar en cada iteración se determina dividiendo el VPN calculado con la TIR anterior entre la derivada del VPN con respecto a la tasa de descuento (TIR). Un proceso demasiado complejo como para explicarlo aquí.

Pero a modo de ilustración, supongamos que probamos con una TIR del 5%, y nos arrojó un VPN de 150, cuando debía ser cero.

Para determinar con qué porcentaje debemos hacer la prueba, dividimos 150 entre la derivada de los valores que construyeron ese VPN de 150, suponiendo que el resultado es del 6%, entonces el siguiente cálculo se hace con una TIR del 6% y así sucesivamente hasta encontrar el porcentaje que, aplicado en la fórmula, arroje un VPN de cero.

Esto no se puede hacer manualmente porque se requieren hacer cientos de iteraciones, y por cada iteración hay que calcular la derivada del VPN obtenido….

Por ejemplo, en nuestra calculadora en línea de la TIR, se requieren hasta 1000 iteraciones para llegar al resultado cero.

Cómo interpretar la tasa interna de retorno.

La TIR puede tener tres resultados posibles:

- Mayor que cero.

- Igual a cero.

- Menor que cero.

TIR mayor que cero: Si la TIR es mayor que cero, significa que el proyecto es rentable, ya que los flujos de efectivo generados superan la inversión inicial. Sin embargo, la magnitud de la rentabilidad depende de qué tan lejos está la TIR de cero y de las expectativas del inversionista. Por ejemplo, una TIR de 5% (0,05) podría considerarse baja, mientras que una TIR de 30% (0,30) generalmente sería atractiva, dependiendo de las metas del inversionista.

TIR igual a cero: Si la TIR es igual a cero, significa que el proyecto genera un retorno justo suficiente para cubrir el costo de la inversión, pero no genera valor adicional.

TIR menor que cero: Si la TIR es menor que cero, el proyecto no es rentable, ya que los flujos de efectivo no son suficientes para recuperar la inversión inicial.

Es importante recordar que la TIR no tiene en cuenta el costo del capital inicial ni otros factores como la financiación externa, lo cual es una limitación (lo que sí contempla el VPN). Por ejemplo, un proyecto con una TIR del 5% podría parecer rentable, pero si el capital inicial se financia con una tasa de interés alta, el proyecto podría no ser tan beneficioso en términos de flujo de caja neto. En este caso, el análisis debería complementarse con otros métodos, como el VPN, que consideran el costo de capital.

Fiabilidad de la tasa interna de retorno.

La TIR es un indicador que ayuda a identificar la rentabilidad de una inversión, pero no es un indicador infalible porque se basa en proyecciones, en supuestos futuros que pueden o no ocurrir.

En el ejemplo trabajado aquí, el proyecto supone unos ingresos anuales, pero al ser una simple proyección o estimación, no hay garantía de que así sea.

Por lo anterior, es más importante que la TIR evaluar cómo se ha elaborado el proyecto que estamos evaluando para identificar cómo llegaron a esas cifras de ingresos anuales.

¿Son razonables esos flujos de dinero? ¿Esos cálculos se hicieron correctamente? ¿Se valoraron todas las variables necesarias para llegar a esas cifras?

Sentarse, soñar y plasmar los sueños en una tabla de proyecciones que arroja una TIR elevada no significa que el proyecto sea bueno por el simple hecho de reflejar una TIR superior a cero.

VPN y TIR.

El VPN y la TIR son complementarias, puesto que, mientras el VPN determina el valor presente neto de los flujos de caja futuros, la TIR determina el rendimiento promedio necesario para que el VPN sea igual a cero.

Ambos métodos, el VPN y la TIR, son complementarios porque proporcionan diferentes perspectivas de un proyecto. El VPN da una cifra absoluta del valor creado, mientras que la TIR da una cifra relativa del rendimiento anual que el proyecto genera.

- VPN: Es útil cuando se quiere saber el valor absoluto que un proyecto genera, es decir, cuánto valor monetario crea o destruye. Es más adecuado cuando se comparan proyectos con diferentes tamaños de inversión o duraciones. Se basa en una tasa de descuento específica, por lo que el resultado dependerá de la tasa utilizada.

- TIR: Es útil cuando se quiere conocer el rendimiento porcentual del proyecto. Es más fácil de interpretar porque muestra el retorno esperado en términos de porcentaje.

TIR y la tasa de descuento.

Si observamos la fórmula de la TIR, encontramos que es muy similar a la fórmula utilizada para calcular el VPN de cada flujo de caja, ya que ambos métodos implican descontar los flujos futuros. La diferencia principal es que, en el caso del VPN, la tasa de descuento (𝑟) ya se conoce y se utiliza para calcular el valor presente de los flujos de efectivo, mientras que en la TIR, la tasa de descuento es desconocida y es el valor que se debe hallar, de tal forma que el VPN sea igual a cero.

Por lo tanto, a un mismo proyecto, con la misma inversión y los mismos flujos de efectivo, se pueden aplicar ambos métodos, lo que permite complementar la evaluación.

Supongamos que se calculó el VPN con una tasa de descuento del 10%, y al aplicar la TIR, esta arroja un porcentaje del 16%. Esto significa que el proyecto ofrece un rendimiento del 16%, lo que supera la tasa mínima exigida por el inversionista (10%) y, por lo tanto, está por encima de las expectativas.

Por otro lado, si la TIR fuera del 7%, que es inferior a la tasa de descuento con la que se calculó el VPN, esto indicaría que el proyecto no genera un retorno suficiente para cubrir las expectativas del inversionista y está por debajo de lo requerido.

-

Herramientas profesionales

Calculadoras y guías desarrolladas por Gerencie.com

- Proyección y planeación pensional

- Liquidador de intereses judiciales y comerciales

- Liquidador de intereses propiedad horizontal

- Liquidador Pro de intereses moratorios - Dian

- Liquidador de utilidad en venta de acciones

- Guía de arrendamiento sin riesgo

- Liquidador de obligaciones laborales

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Consultoría

Consultoría

Recomendados

Recomendados

Contacto

Contacto

Legal

Legal

Temario

Temario

Zona de clientes

Zona de clientes