Cuando el contribuyente paga una obligación tributaria vencida, el valor pagado se imputa proporcionalmente a la deuda por impuestos, sanciones e intereses, conforme a la prelación fijada en el artículo 804 del estatuto tributario.

- Imputación de pagos en el estatuto tributario.

- Imputación proporcional del pago a cada concepto adeudado.

- Cálculo de la proporción en la imputación de los pagos.

- Costos financieros indirectos por no hacer el pago completo.

- Efectos de la imputación de pagos en la eficacia de la declaración de retención en la fuente.

- Artículos relacionados

Imputación de pagos en el estatuto tributario.

El estatuto tributario colombiano determina cómo debe hacerse la imputación de pagos respecto a las deudas que tenga el contribuyente con la Dian.

Cuando se paga la totalidad de la deuda no hay ningún inconveniente, pero cuando el contribuyente hace un pago parcial, la imputación del pago se hace conforme a lo que la ley señala y no como el contribuyente disponga.

Esto se debe a que los pagos parciales no saldan la deuda completa, que corresponde no solo al capital (impuesto como tal), sino que pueden existir deudas por intereses moratorios e incluso por sanciones.

Imputación proporcional del pago a cada concepto adeudado.

Cuando se presenta una declaración tributaria, encontramos que en algunas ocasiones se deben pagar tres conceptos:

- Impuesto.

- Sanciones.

- Intereses.

Cuando el contribuyente hace un pago, no tiene libertad para elegir a qué concepto se abonará el pago que hace, sino que el pago se imputará conforme a lo que señala el artículo 804 del estatuto tributario, que en su primer inciso señala:

«… los pagos que por cualquier concepto hagan los contribuyentes, responsables, agentes de retención o usuarios aduaneros en relación con deudas vencidas a su cargo, deberán imputarse al período e impuesto que estos indiquen, en las mismas proporciones con que participan las sanciones actualizadas, intereses, anticipos, impuestos y retenciones, dentro de la obligación total al momento del pago.»

El contribuyente no puede elegir el concepto que abonará, sino que automáticamente se abona a cada concepto en la proporción en que cada uno de ellos participa dentro del total de la deuda.

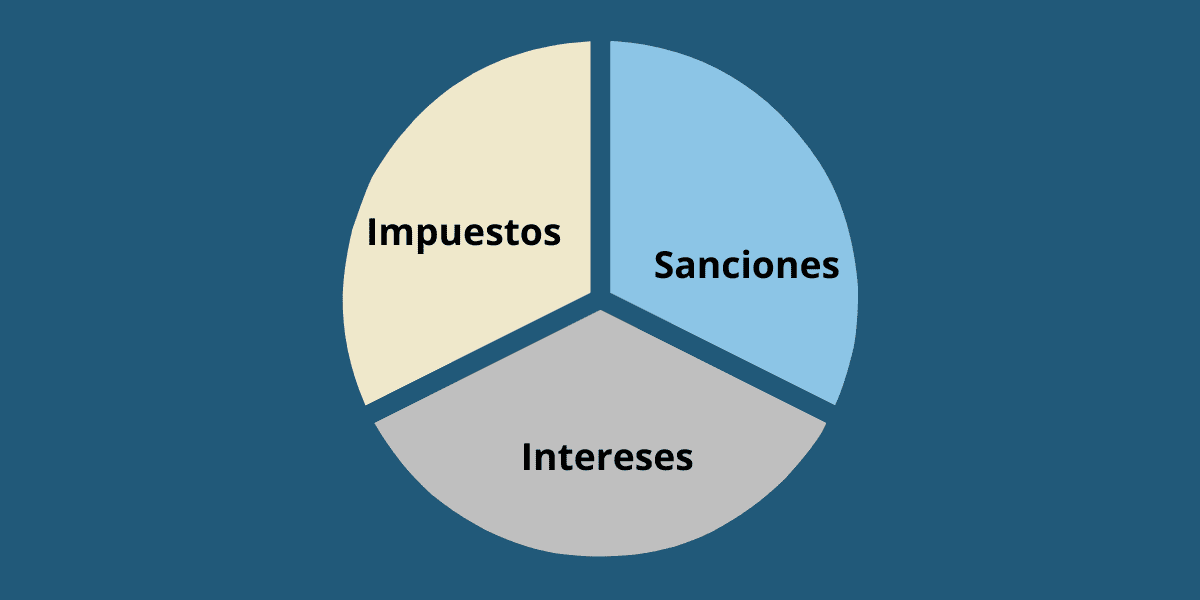

Cálculo de la proporción en la imputación de los pagos.

La norma dice que el pago se imputa en la misma proporción en que cada concepto participa respecto al total de la deuda.

Entonces, la totalidad de la deuda es el 100%, y cada concepto representa una proporción de ese 100%.

Para ilustrar el cálculo, supongamos un ejemplo básico:

| Concepto adeudado | Monto adeudado. |

| Impuestos | $70.000.000 |

| Intereses | $20.000.000 |

| Sanciones | $10.000.000 |

| Total | $100.000.000 |

Aquí vemos que cada concepto participa en la siguiente proporción:

| Concepto adeudado | Porcentaje o proporción |

| Impuestos | 70% |

| Intereses | 20% |

| Sanciones | 10% |

| Total | 100% |

Cuando se hace un pago, ese pago se imputa en esa misma proporción.

Supongamos que abonamos $80.000.000 a esa deuda total de $100.000.000, pago que se imputará así:

| Concepto adeudado | Valor abonado | Saldo adeudado. |

| Impuestos | $56.000.000 | $14.000.000 |

| Intereses | $16.000.000 | $4.000.000 |

| Sanciones | $8.000.000 | $2.000.000 |

| Total | $80.000.000 | $20.000.000 |

La única forma de pagar la totalidad del impuesto es pagando la totalidad de la deuda, junto con intereses y sanciones.

Costos financieros indirectos por no hacer el pago completo.

Se supone que los intereses se causan sobre el impuesto adeudado, pero al imputar de esta forma cualquier pago, siempre quedaremos debiendo algo del impuesto que seguirá generando intereses hasta que se pague el 100% de los intereses y sanciones.

Con esta medida, el estado busca evitar que el contribuyente decida pagar la totalidad del impuesto y quede debiendo intereses y sanciones, para así dejar de seguir causando intereses.

Con esta forma de imputar los pagos se obliga al contribuyente a asumir un costo financiero por cualquier saldo que quede adeudando.

Efectos de la imputación de pagos en la eficacia de la declaración de retención en la fuente.

Esta forma de imputar los pagos tiene un efecto peligroso en la declaración de retención en la fuente, pues es suficiente con que nos equivoquemos al liquidar los intereses o las sanciones para que no se produzca el pago total y la declaración de retención en la fuente se convierta en ineficaz.

El artículo 580-1 del estatuto tributario reclama el pago total de la retención, y ese pago total solo se produce si se paga el 100% de las retenciones, y los intereses y sanciones si los hay.

Equivocarnos en $1.000 es suficiente para que una declaración de retención en la fuente sea ineficaz, y para demostrarlo hemos elaborado una calculadora en línea que simula la imputación de los pagos que se hacen a la Dian.

Dejar de pagar $1.000 es suficiente para quedar debiendo una pequeña suma de los impuestos o retenciones declarados, hecho que impide el pago total de la declaración de retención como exige la ley, generando la ineficacia de la declaración.

Esto llega al absurdo de tener que pagar millonarias sanciones por dejar de pagar $1.000, pues una declaración de retención en la fuente ineficaz implica presentarla de nuevo liquidando y pagando la sanción por extemporaneidad, que será tan elevada como el monto de las retenciones declaradas.

Por lo anterior, se debe tener sumo cuidado en la liquidación de intereses y sanciones para evitar pagar menos de lo debido, pues ese menor valor, por irrisorio que sea, hará que parte del impuesto o de las retenciones quede pendiente de pago.

-

Herramientas profesionales

Calculadoras y guías desarrolladas por Gerencie.com

- Proyección y planeación pensional

- Liquidador de intereses judiciales y comerciales

- Liquidador de intereses propiedad horizontal

- Liquidador Pro de intereses moratorios - Dian

- Liquidador de utilidad en venta de acciones

- Guía de arrendamiento sin riesgo

- Liquidador de obligaciones laborales

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Consultoría

Consultoría

Recomendados

Recomendados

Contacto

Contacto

Legal

Legal

Temario

Temario

Zona de clientes

Zona de clientes

Muchísimas gracias por su contenido contable, financiero y tributario. Solicito tener algún medio para hacer donación por su buen desarrollo de contenido que eventualmente analizo y lo encuentro tan sencillo y bien editado, ¡qué maravilla! Gracias.

Gracias por el comentario.

Es un absurdo que la Dian considere ineficaces las declaraciones de retención en la fuente cuando el contribuyente cumplió oportunamente con la presentación de la declaración y lo único que hizo fue no pagar dentro del plazo establecido, generando sanciones desproporcionadas por extemporaneidad, a pesar de que la declaración se presentó de forma adecuada. Deberían tratar esta situación de la misma manera que las demás declaraciones: pagando los intereses correspondientes y no obligando al contribuyente a volver a presentar una declaración que ya se ha presentado dentro de los plazos establecidos.

En mi opinión, esta norma debería ser derogada para que el contribuyente que cumple con todas las exigencias del gobierno no tenga que pagar por un error que la Dian considera como una declaración ineficaz.

Es un asunto que el legislador debería corregir.

La forma en que se explica me parece adecuada según el artículo 804 del E.T. Sin embargo, la herramienta en Excel parece tener un error, ya que no la liquida de la misma manera que se indica en la explicación.

La herramienta ha sido actualizada y ahora la liquidación se hace en línea en este enlace.