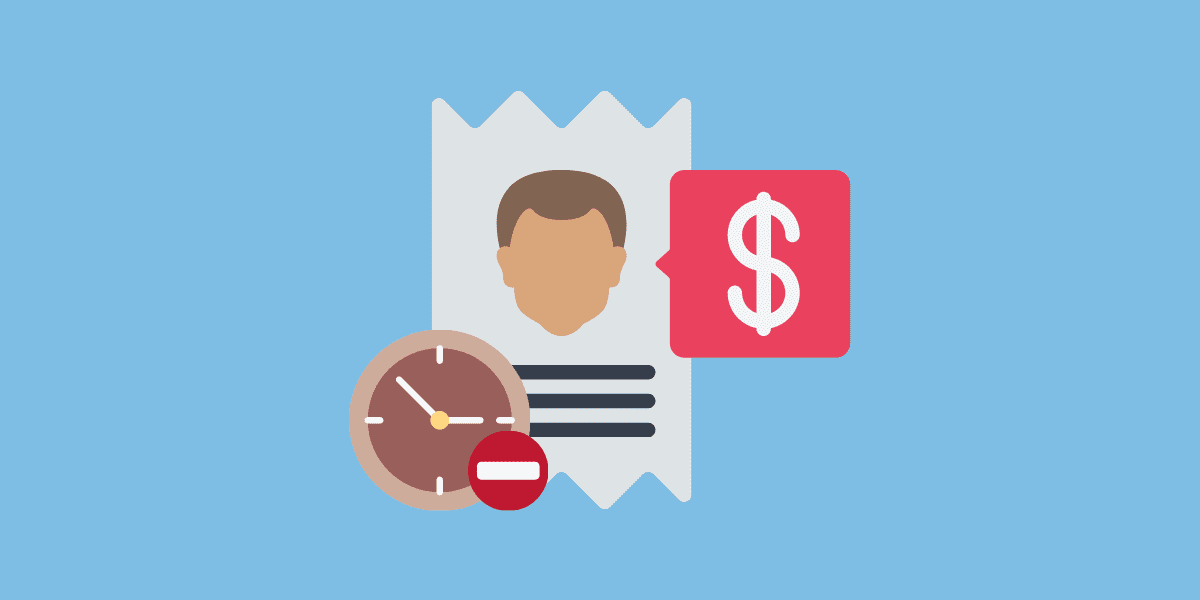

El contrato de servicios no es válido como soporte fiscal para deducir del impuesto a la renta los pagos que se realicen por dicho contrato, siendo necesaria la factura emitida por el prestador del servicio o un documento equivalente, según corresponda.

Factura, documento soporte o equivalente en lugar del contrato de servicios.

El contrato de servicios tiene validez para efectos civiles o comerciales entre contratante y contratista, pero no sirve como soporte fiscal, no es e documento idea para soportar costos y deducciones, y menos impuestos descontbables.

En consecuencia, los pagos que se realicen por la ejecución del contrato de prestación de servicios deben estar soportados por una factura o un documento equivalente, hoy conocido como documento soporte en adquisiciones a sujetos no obligados a facturar.

En consecuencia, si el contratista está obligado a facturar, debe expedir una factura por cada pago que el contratante realice.

Si el contratista no está obligado a facturar, el contratante debe expedir un documento equivalente o documento soporte en los términos del artículo 1.6.1.4.12 del decreto 1625.

Si no se tiene una factura cuando ese sea el documento exigido por la ley, o en su defecto, un documento equivalente, los pagos que se realicen en ejecución de un contrato de servicios no son deducibles del impuesto a la renta por ausencia de los soportes adecuados.

Forma de citar este artículo (APA):

Gerencie.com. (2024, septiembre 3). Contrato de servicios como soporte fiscal [Entrada de blog]. Recuperado de https://www.gerencie.com/contrato-de-servicios-como-soporte-fiscal.html

Recomendados.

Liquidador de intereses moratorios Dian

Liquidador de intereses moratorios Dian  Calendario tributario 2025

Calendario tributario 2025  Prescripción de multas y comparendos de tránsito

Prescripción de multas y comparendos de tránsito  Declaración de retención en la fuente en ceros

Declaración de retención en la fuente en ceros  Retención en la fuente a trabajadores independientes

Retención en la fuente a trabajadores independientes  Estabilidad laboral reforzada

Estabilidad laboral reforzada  Déjenos un comentario o una pregunta

Déjenos un comentario o una pregunta

Contacto

Contacto

Legal

Legal

Temario

Temario

Zona de clientes

Zona de clientes

Únete a nuestro canal de WhatsApp para recibir nuestras actualizaciones

Únete a nuestro canal de WhatsApp para recibir nuestras actualizaciones