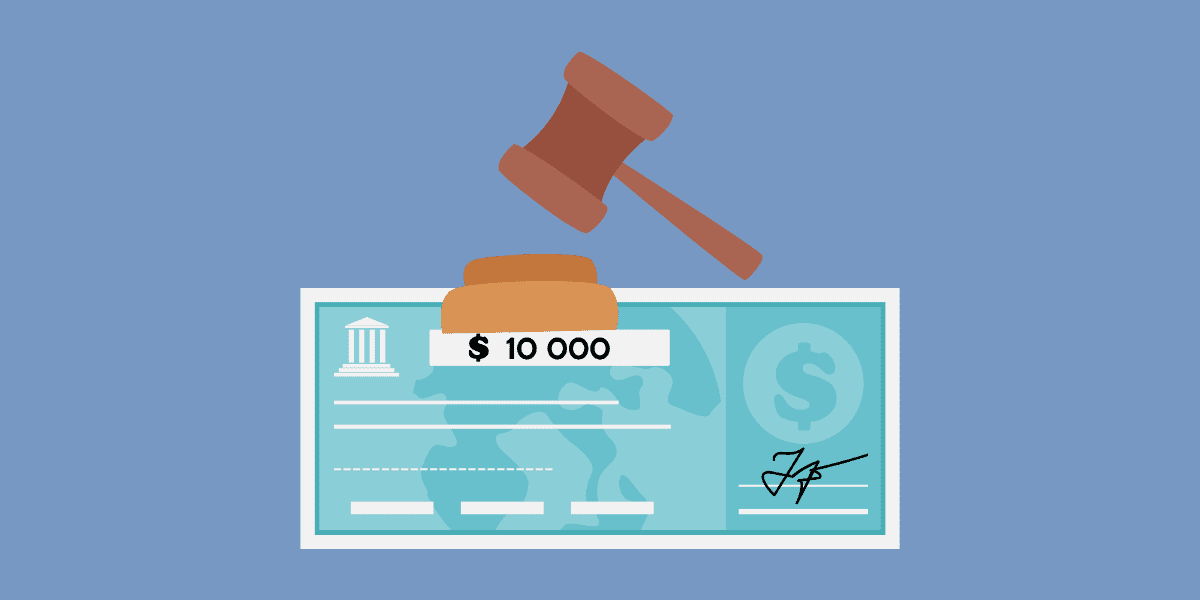

Los saldos que se tienen en las cuentas de ahorros son susceptibles de ser embargados en un proceso ejecutivo, excepto la parte que la ley considera inembargable, que para el 2025 es de $55,099,308 desde el 01 de octubre de 2025 hasta el 30 de septiembre de 2026.

- ¿Pueden embargar mi cuenta de ahorros?

- Monto inembargable en una cuenta de ahorros.

- Excepción al límite inembargable.

- Embargos de cuentas de ahorros por cuotas alimentarias no tienen límites.

- ¿Cómo se determina el monto inembargable?

- ¿Qué ocurre cuando la persona tiene más de una cuenta de ahorros?

- Inembargabilidad no aplica para cuentas de ahorro de personas jurídicas.

- Inembargabilidad respecto a cuentas corrientes.

- CDT frente a la inembargabilidad.

- Qué hacer si un juez ordena el embargo de saldos sujetos a inembargabilidad.

- Cuentas que no se pueden embargar en Colombia.

- Preguntas frecuentes.

- ¿Puedo sacar dinero de una cuenta embargada?

- ¿Las cuentas de nómina se pueden embargar?

- ¿Los CDT son embargables?

- ¿Si debo a un banco puedo abrir una cuenta de ahorro?

- ¿Me pueden embargar una cuenta de Nequi?

- ¿Pueden embargar una cuenta de ahorro a la mano?

- ¿El banco me debe notificar cuando me embarguen una cuenta?

- ¿Un banco puede embargar una cuenta de ahorros de otro banco?

- ¿Qué pasa si ingreso dinero en una cuenta embargada?

- ¿Cuándo pueden embargar una cuenta de ahorros?

- ¿Se puede embargar una cuenta de ahorros por impuestos?

- ¿Si tengo una cuenta embargada puedo abrir otra en Colombia?

- ¿Una cooperativa puede embargar una cuenta de ahorros?

- Artículos relacionados

¿Pueden embargar mi cuenta de ahorros?

Toda cuenta de ahorros puede ser embargada por deudas u obligaciones no cumplidas por la persona.

El embargo de las cuentas de ahorro puede ser ordenado por un juez, la Dian, las autoridades de tránsito, e incluso las gobernaciones y los municipios por deudas de impuestos, como el impuesto de vehículos, predial, industria y comercio, etc.

El embargo de las cuentas de ahorro está sujeto a un límite que la ley considera inembargable, como a continuación se explica.

Monto inembargable en una cuenta de ahorros.

Cada año, la Superintendencia Financiera fija y reajusta el monto de inembargabilidad de las cuentas de ahorros con base en lo señalado por el artículo 2 del decreto 564 de 1996, que dice:

«Los límites aquí señalados rigen hasta el 30 de septiembre de 1996, fecha en la cual se reajustarán anualmente de forma automática, con base en el índice anual promedio de precios para empleados suministrado por el Departamento Administrativo Nacional de Estadística. La Superintendencia Bancaria divulgará los valores reajustados.»

Cada año, la Superintendencia, mediante una carta circular, fija ese monto mínimo inembargable, que rige desde el 01 de octubre del año en curso hasta el 30 de septiembre del siguiente año.

Este monto inembargable aplica para ejecuciones por procesos judiciales, ya sea civiles, laborales, de familia o administrativos. Tratándose de obligaciones fiscales con la Dian, tránsito, secretarías de hacienda territoriales, UGPP, etc., el monto inembargable es distinto, de 510 Uvt, contemplado en el artículo 937 del estatuto tributario, que es inferior en más de la mitad al expuesto aquí, y que está explicado en este artículo.

Monto inembargable cuentas de ahorro en 2026.

Para el añ0 2026, hasta el 30 de septiembre, el monto inembargable de las cuentas de ahorro es de $55.099.308 según la circular 058 de 2025 de la Superintendencia financiera.

Monto inembargable cuentas de ahorro en 2025.

Para el añ0 2025, hasta el 30 de septiembre, el monto inembargable de las cuentas de ahorro es de $52.385.727 según la circular 061 de 2024 de la Superintendencia financiera. A partir del 1 de octubre es de $55.099.308 según la circular 058 de 2025.

Monto inembargable cuentas de ahorro en 2024.

Para el 2024, el monto inembargable de las cuentas de ahorro es la suma de $49,509,240, según la carta circular 60 de 2023 expedida por la Superintendencia Financiera.

Este monto inembargable rige desde el 01 de octubre de 2023 hasta el 30 de septiembre de 2024. A partir del primero de octubre de 2024 el monto inembargable es de $52.385.727.

Monto inembargable cuentas de ahorro en 2023.

Para el 2023, el monto inembargable de las cuentas de ahorro es la suma de $44,614,977, según la carta circular 58 de 2022 expedida por la Superintendencia Financiera.

Este monto inembargable rige desde el 01 de octubre de 2022 hasta el 30 de septiembre de 2023.

Excepción al límite inembargable.

Ese límite no aplica para las deudas o cuotas por alimentos, ya sea en favor de menores de edad o cualquier otra obligación alimentaria.

Embargos de cuentas de ahorros por cuotas alimentarias no tienen límites.

Cuando el embargo que recae sobre la cuenta de ahorros obedece a un proceso de alimentos, no existe límite inembargable.

Así lo señala expresamente el numeral 2 del artículo 594 del código general del proceso:

«Los depósitos de ahorro constituidos en los establecimientos de crédito, en el monto señalado por la autoridad competente, salvo para el pago de créditos alimentarios.»

En razón a lo anterior, cualquiera sea el monto o saldo que tenga la cuenta de ahorros podrá ser embargado.

¿Cómo se determina el monto inembargable?

La inembargabilidad predica respecto al monto o saldo de la cuenta de ahorros, no sobre los movimientos de un periodo terminado.

El monto inembargable hace referencia al saldo de la cuenta, no a un periodo anual o mensual. En consecuencia, la cuenta puede tener movimientos de cientos de millones de pesos en un mes, pero si su saldo es inferior al monto inembargable, no se puede embargar.

¿Qué ocurre cuando la persona tiene más de una cuenta de ahorros?

Tratándose de personas que tienen más de una cuenta de ahorros, la Superintendencia Financiera en concepto 2011014399-003 del 10 de mayo de 2011 señaló:

«No obstante lo anterior, es importante expresar que la normatividad dictada sobre inembargabilidad de los depósitos de ahorros no está orientada en función de un número de cuentas de esta naturaleza, sino en relación con las sumas depositadas en las secciones de ahorros de los bancos, tal como se deduce de los siguientes tenores normativos:»

Posteriormente, concluye la Superintendencia:

«Se estima entonces que cuando el texto de las normas citadas se refiere a que el privilegio de inembargabilidad cobija los depósitos de ahorro constituidos en las secciones de ahorro del establecimiento bancario, deben sumarse los saldos existentes en cada una de las modalidades de ahorro y el valor resultante que supere el señalado para el beneficio sería objeto de embargo.»

En consecuencia, se suman los saldos de las diferentes cuentas de ahorro para determinar el monto mínimo inembargable.

Inembargabilidad no aplica para cuentas de ahorro de personas jurídicas.

La inembargabilidad no aplica respecto a cuentas de ahorro de personas jurídicas, en opinión de la Superintendencia Financiera que en concepto 2011014399 ya referido, señaló:

«El beneficio de inembargabilidad no procede respecto de cuentas de ahorros cuyo titular sea una persona jurídica, tal como se expuso en el concepto No. 2005045452-001 del 29 de diciembre de 2005, emitido por esta Superintendencia, …»

Es un beneficio exclusivo para las cuentas de ahorros pertenecientes a personas naturales.

Inembargabilidad respecto a cuentas corrientes.

Las cuentas corrientes no están cobijadas por la inembargabilidad, de suerte que cualquiera sea su saldo será objeto de la medida cautelar del embargo.

CDT frente a la inembargabilidad.

De acuerdo a lo señalado en concepto 2001042689-1 del 2001 de la Superintendencia Bancaria, hoy Superintendencia Financiera, los CDT no gozan del privilegio de la inembargabilidad, porque no corresponden a un ahorro como tal, sino a un producto de inversiones.

Qué hacer si un juez ordena el embargo de saldos sujetos a inembargabilidad.

Suele suceder que los jueces emiten la orden de embargo de una cuenta de ahorros sin considerar el límite inembargable, o cuando llega la orden, la cuenta ya tiene un saldo inferior al que puede ser embargado. ¿Qué se puede hacer en ese caso?

En primer lugar, se debe señalar que el banco no tiene facultad para negar una orden de embargo argumentando que el saldo disponible no es susceptible de embargo.

El banco debe limitarse a cumplir con las órdenes judiciales, y le corresponde al ejecutado dirigirse al juez para ponerlo en conocimiento de la situación.

Cuentas que no se pueden embargar en Colombia.

En Colombia, todas las cuentas bancarias se pueden embargar, ya sean de personas naturales o jurídicas. Lo que existe es una excepción respecto al monto que se puede embargar de una cuenta que es embargable, de modo que lo que existe es una inembargabilidad parcial.

Existen algunas cuentas que no se pueden embargar, como por ejemplo algunas que manejan recursos públicos, pero es otro asunto del que no nos ocupamos en esta nota.

Preguntas frecuentes.

A continuación, damos respuesta a las preguntas frecuentes realizadas por nuestros lectores.

¿Puedo sacar dinero de una cuenta embargada?

Puede retirar la suma que no haya sido objeto de embargo, como puede ser el monto inembargable, o los valores que excedan el monto embargado.

¿Las cuentas de nómina se pueden embargar?

La norma no hace excepción respecto al tipo de cuenta que se puede embargar o no; por lo tanto, las cuentas de nómina pueden ser embargadas.

La Superintendencia Bancaria, hoy Superfinanciera, en concepto 2001042689-1 del 2001 señaló:

«Ahora bien, descendiendo al asunto planteado en cuanto hace relación al posible embargo de la cuenta en la cual se consigna el salario del trabajador, respecto de quien ya se ha surtido la medida judicial en los términos indicados en el artículo 156 citado, se considera que a la luz de las normas procesales el demandado cuenta con la posibilidad de oponerse, dentro de los términos previstos al efecto, demostrando con los elementos de prueba suficientes que los depósitos efectuados en la mencionada cuenta corresponden exclusivamente a la contraprestación que recibe por el trabajo realizado.»

El trabajador, en el proceso ejecutivo, tendría que solicitar el levantamiento de la medida cautelar sobre su cuenta de nómina, acreditando que lo es.

Téngase en cuenta que muy seguramente la parte del salario que puede ser embargada ya lo fue, y no es legal que el resto del salario que por ley es inembargable termine siéndolo por medio del embargo de la cuenta de nómina, lo que debe alegar el ejecutado en el proceso respectivo.

¿Los CDT son embargables?

Los CDT son embargables como cualquier otro activo o derecho que tenga una persona, puesto que el acreedor puede perseguirlos para garantizar su crédito.

¿Si debo a un banco puedo abrir una cuenta de ahorro?

Tener una deuda con un banco no le impide abrir una cuenta de ahorros, ya sea en el mismo banco o en otro banco, considerando que si la abre en el mismo banco, el banco podría pagarse la deuda por la derecha de los recursos de la cuenta de ahorros recién abierta.

Ahora, si el banco acreedor ha iniciado un cobro judicial, cualquier cuenta antigua o nueva será embargada.

¿Me pueden embargar una cuenta de Nequi?

Sí. El banco, acatando una orden de embargo, puede embargarle una cuenta de Nequi, que es un producto financiero más que no está expresamente considerado como inembargable.

¿Pueden embargar una cuenta de ahorro a la mano?

Sí. Es un producto financiero como cualquier otro que puede ser objeto de embargo.

¿El banco me debe notificar cuando me embarguen una cuenta?

No. El banco no tiene la obligación de notificar al cliente de que le han ordenado el embargo de algún producto financiero. El banco, por disposición legal, es un simple ejecutor de las órdenes de embargo que le lleguen y no tiene ninguna relación procesal entre el ejecutante y el ejecutado.

¿Un banco puede embargar una cuenta de ahorros de otro banco?

Sí. Cuando el banco es el ejecutante, el que ha solicitado la medida cautelar, sí puede solicitar el embargo de cuentas bancarias que el deudor tenga con otros bancos.

Si el banco simplemente está aplicando una orden de embargo que le ha sido notificada por un juzgado, solo puede embargar las cuentas que ha emitido el banco, no de otros bancos.

¿Qué pasa si ingreso dinero en una cuenta embargada?

Si ingresa dinero en una cuenta embargada, ese dinero queda embargado dentro de los límites legales aquí expuestos, pues se embarga la cuenta con todo lo que en ella haya o pueda haber en el futuro.

¿Cuándo pueden embargar una cuenta de ahorros?

Una cuenta de ahorros puede ser embargada cuando un juez lo ordena a solicitud de un demandante, por una deuda o una obligación respaldada por un título ejecutivo.

Emitida la orden de embargo sobre la cuenta de ahorros, sólo se puede embargar la parte del saldo que excede del monto mínimo inembargable.

¿Se puede embargar una cuenta de ahorros por impuestos?

Sí. Cuando una persona adeuda un impuesto, ya sea a la Dian o las entidades territoriales, estas pueden ordenar el embargo de las cuentas de ahorros del deudor respetando siempre el límite inembargable.

El embargo puede ser ordenado directamente por la autoridad administrativa correspondiente sin necesidad de recurrir a un juez.

¿Si tengo una cuenta embargada puedo abrir otra en Colombia?

Sí. El hecho de tener una cuenta bancaria embargada no impide abrir una cuenta bancaria en otro banco; el problema es que esa cuenta también le será embargada una vez el acreedor se entere de su existencia, y esa es la razón por la que la personas no abren nuevas cuentas, no porque el banco o la ley lo prohíba.

¿Una cooperativa puede embargar una cuenta de ahorros?

Sí. Las cooperativas pueden embargar una cuenta de ahorros como cualquier otro acreedor, sin privilegios especiales.

-

Herramientas profesionales

Calculadoras y guías desarrolladas por Gerencie.com

- Proyección y planeación pensional

- Liquidador de intereses judiciales y comerciales

- Liquidador de intereses propiedad horizontal

- Liquidador Pro de intereses moratorios - Dian

- Liquidador de utilidad en venta de acciones

- Guía de arrendamiento sin riesgo

- Liquidador de obligaciones laborales

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Únete a nuestro canal de WhatsApp para recibir las últimas actualizaciones

Consultoría

Consultoría

Recomendados

Recomendados

Contacto

Contacto

Legal

Legal

Temario

Temario

Zona de clientes

Zona de clientes

El decreto 564 no es de 2016, sino de 1996.

Gracias por la observación.

Tengo un CDT vinculado a un contrato de alquiler como garantía del mismo, que se renueva automáticamente cada seis meses. Quisiera saber si ese CDT es embargable por deudas con el banco o, al estar vinculado a un contrato de alquiler, no se puede embargar, o si se puede hacer en una cantidad determinada.

El CDT, como cualquier otro activo o inversión, es embargable, puesto que el CDT no es un bien sobre el que se pueda constituir prenda o hipoteca.

Buen día, cordial saludo:

Junto con saludar, me ha surgido una duda de interpretación frente a la última circular de inembargabilidad (Circular 60 de 2023) que establece que el monto inembargable es de $49,509,240. Mi duda es si dicho monto hace referencia a un período mensual o anual.

Buenos días, Felipe.

Se toma como referencia el saldo de la cuenta, no los movimientos de un periodo de tiempo determinado.

Saludos

Tengo un crédito con una entidad bancaria, pero no he podido cancelar las cuotas, y en este momento me encuentro en proceso de embargo. Quisiera llegar a un acuerdo de pago, pero me están pidiendo el pago total del crédito, y en este momento no puedo.

La pregunta sería: ¿es posible que me embarguen mis cuentas, ya que no cuento con saldo disponible en ellas? Pero si me consignan algún recurso del pago de un contrato con una entidad pública, ¿este dinero sería retenido?

Sí, le embargarán las cuentas sin importar si tienen o no saldo, y cuando le consignen, el embargarán el valor que supere el monto mínimo inembargable.

Saludos

Muy buenos días, apreciados asesores. Me gustaría hacer la siguiente consulta: hace más de cuatro años fui objeto de suministro de una sustancia en alcohol. A pesar de mi estado, me hicieron una multa de tránsito por valor de 39.000.000, la cual hoy asciende a más de sesenta millones. Actualmente, tengo mis cuentas embargadas, sin dinero, y no cuento con bienes ni empleo con los que pueda cancelar. ¿Qué debo hacer en este caso?

Buenos días, señor Jota.

No puede hacer nada distinto que esperar a que pase el tiempo y prescriba la multa, que sucede a los 3 años, sumando el término por el que se haya suspendido la prescripción, si es que ha ocurrido. En este artículo encuentra información sobre el tema.

Saludos

Cordial saludo. Por favor, ¿podrían informarme si los CDT digitales, como los de Tyba, son embargables? Gracias de antemano por su respuesta.

Buenas tardes, Carlos.

Cualquier derecho del que el ejecutado es titular puede ser embargado.

Saludos

Buenos días, tengo una pregunta. Hace aproximadamente seis años dejé de pagar una deuda con el banco BBVA porque no cuento con trabajo. Realicé una demanda laboral que me salió a favor en mi último trabajo con una entidad del gobierno. Al salir a mi favor, la entidad me abonará un dinero por ganar la demanda, y quiero saber si el juzgado puede embargar mi cuenta de ahorros con ese dinero. Cabe mencionar que no me encuentro laborando.

Buenos días, Johana.

Para que el juez ordene el embargo de la cuenta de ahorros, el Banco debe solicitarlo, y para ello el banco debe conocer la existencia de la cuenta donde le será consignado el dinero del proceso laboral, para luego solicitar al juez el embargo de esa cuenta, que debe estar identificada e individualizada.

Saludos.

Buenas tardes. En el año 2013 me embargaron una cuenta de ahorros del banco Davivienda, en la cual tengo un saldo de $8,000 (ocho mil pesos). El embargo lo realizó Zalá Colombia por arrendamiento, y desde entonces aparezco en Datacrédito. Fui al juzgado a comentar que una cuenta con este monto es inembargable, pero no me hicieron caso. En el banco ni en el juzgado me prestan atención. ¿Qué puedo hacer?

Buenos días, Enrique.

En tales casos puede intentar una acción de tutela.

Saludos

Hola Enrique, habría que estudiar en qué estado se encuentra el proceso ejecutivo mediante el cual le embargaron su cuenta bancaria a fin de determinar la posibilidad de levantar dicho embargo. En cuanto al reporte negativo en Datacrédito, es legalmente viable solicitar su eliminación inmediata. (Servicio Asesoría 3158247190)

Existe gente que le dedica horas.

Hola, hace más de 5 años que estoy desempleada, tengo un diagnóstico de artritis reumatoide, y he dejado en mora dos tarjetas de crédito. Tiempo después, el banco me informó que un CDT, producto de mis ahorros, a mi nombre está congelado por un valor de 1.600.000, y que no puedo renovarlo. ¿Qué puedo hacer? Este dinero es producto de mi liquidación. Es importante mencionar que sigo desempleada, soy madre cabeza de hogar y tengo un diagnóstico de artritis reumatoide que no me permite laborar.

Buenas tardes,

Si el banco le ha «retenido» el CDT, probablemente es porque en el contrato que usted firmó para las tarjetas de crédito usted autorizó que el banco se pagara con otros productos que usted tuviera con el banco, y si es el caso, que es muy probable, usted no puede hacer nada.

Saludos

Buenos días. Tengo una deuda con el Banco de Occidente. Durante la pandemia, no quisieron darme el beneficio otorgado por el gobierno, porque estaba al día y, según un funcionario del banco, no lo necesitaba. Ahora, después de eso, me pasaron a cartera castigada y, dado que no he pagado dos meses del acuerdo de pago, me dicen que van a revisar mi salario y proceder a embargármelo. Teniendo en cuenta lo que dice la ley, ¿puede ser embargable?

Sí, su salario puede ser embargable dentro de los límites que establece la ley:

Consulte: Límites al embargo de salarios.

Tengo una deuda que inicialmente estaba en 12 millones, y con los intereses la subieron a 37 millones, incluidos los honorarios de abogado. Me dicen que me embargarán cuentas de nómina o ahorros a mi nombre. Me enviaron un correo mencionando a mi empleador actual y el salario que devengo con ellos, así como una fecha límite en la cual dicen que a partir de esa fecha ya queda embargada la cuenta. La entidad que me envía la notificación es una cooperativa de cobros y mencionan un pagaré en blanco que yo firmé. ¿Me ayudan con información al respecto, por favor?

Generalmente, son entidades que compran carteras vencidas e intentan conseguir el pago de deudas respecto a las cuales ya se configuró la prescripción, y por eso presionan psicológicamente en lugar de ejecutar judicialmente al deudor, porque saben que ese ejecutivo no prosperará. Así que no tienen otra solución que esperar ese momento, si es que llega, para que alegue la prescripción.

Sin embargo, debe averiguar con la cooperativa la realidad de esa deuda por si esta no llegara a estar prescrita y, en efecto, pueda ser embargada.

Buenas tardes, gracias por todos estos comentarios que son de gran ayuda y orientación. Quisiera saber si me pueden ayudar. Yo tengo una orden de embargo por un impuesto de tránsito pendiente, el cual no he podido cancelar. Si abro en este momento una cuenta de ahorros, ¿ese dinero quedaría protegido, teniendo en cuenta el monto de inembargabilidad? ¿Es cierto que cuando emiten una orden de embargo envían ese oficio a todos los bancos?

Sí, cuando se emite una orden de embargo, por lo general ofician a todos los bancos.

Si abre una cuenta bancaria, sí puede quedar protegida por el límite de embargabilidad, puesto que no es un requisito el tiempo de apertura de la cuenta.

A mí me embargaron una cuenta de ahorros, y el banco lo que hace es congelar el dinero, pero no puede hacer más nada. Yo acudí al juzgado y el juez envió un oficio donde declaraba que la cuenta era inembargable. La verdad es que, desde hace años, me consignan ahí y nunca ha pasado nada con la cuenta. Es más, el otro día un funcionario del banco me dijo que tenía el beneficio de la inembargabilidad.

En Colombia, la inembargabilidad de ciertas cuentas de ahorros está regulada por la ley. Según el artículo 833 del Código General del Proceso, son inembargables los saldos de las cuentas de ahorro que no superen el monto equivalente a un salario mínimo mensual legal vigente, así como los recursos que provengan de subsidios, pensiones o indemnizaciones.

Si usted ha recibido un oficio del juez que declara su cuenta como inembargable y el banco ha sido informado sobre esta decisión, es obligación del banco respetar dicha orden. Si el banco continúa congelando su dinero a pesar de la declaración judicial, usted podría presentar una queja ante la Superintendencia Financiera de Colombia o considerar acciones legales adicionales para hacer valer sus derechos.

Es recomendable que conserve toda la documentación relacionada con el caso y busque asesoría legal para evaluar las opciones disponibles en su situación específica.

Buenos días. Estoy embargada porque fui representante legal de una entidad y me embargaron las dos cuentas de ahorros, además de inmovilizarme la moto que está a mi nombre. Ya no laboro para la entidad de la que era representante legal. ¿Qué puedo hacer al respecto?

Debe contratar a un abogado para que la represente en el proceso ejecutivo y presente las excepciones pertinentes según su caso particular; es lo único que se puede hacer.

Buenas tardes.

Tengo una duda. Leí que las cuentas de ahorros son inembargables, siempre y cuando el monto que se tenga en la cuenta no supere $39,977,578. Sin embargo, yo tenía menos en la cuenta y me la embargaron por un dinero que debía de unos impuestos departamentales de un vehículo.

¿Cómo procedo? Si no cumple la norma.

Debe oficiar al juez para informarle que la cuenta que ha ordenado embargar tiene saldos inembargables.

Buenas tardes. ¿Puede un juzgado embargar una cuenta después de 11 años? La demanda fue interpuesta por una cooperativa, de la cual nunca fui informado.

Una cooperativa puso una demanda en el año 2011. Me di cuenta porque mi tarjeta se bloqueó y el banco me dijo que estaba bloqueada por una demanda de un juzgado, del cual no fui notificado. Estamos en el año 2022 y apenas la están ejecutando. ¿Está el juez actuando conforme a la ley?

Hola, querido amigo:

Verifica el alcance de las cooperativas, teniendo en cuenta que estas no cuentan con protección del fondo de garantías financieras. Por lo tanto, le compete a la rama judicial garantizar sus derechos y libertades. También es importante determinar si se podría embargar más del mínimo vital y si dichas deudas no prescriben.

Buenas tardes, ¿puede un juzgado embargar una cuenta después de 11 años? La demanda fue interpuesta por una cooperativa, de la cual nunca fui informado.

Una cooperativa puso una demanda en el año 2011. Me di cuenta porque mi tarjeta se bloqueó y el banco me dijo que estaba bloqueada por una demanda de un juzgado del cual no fui notificado. Estamos en el año 2022 y apenas la están ejecutando. ¿Está el juez actuando conforme a la ley?

Sí, el juez decretará el embargo cuando se le presente un título ejecutivo, y le corresponde al ejecutado alegar la excepción de prescripción si considera que esta se ha configurado.

Buenos días. Hace más o menos dos años solicité un préstamo con un banco para poner un negocio con mi hermano. Pagamos cuotas durante aproximadamente dos años, pero desafortunadamente quebramos y nos declaramos en manos caídas en la cámara de comercio. Eso ocurrió hace 9 años. Actualmente trabajo, pero gano el salario mínimo y resulta que embargaron mi cuenta. ¿Es legal hacerlo? ¿Qué debo hacer en ese caso? Fui al banco y me informan que debo $113,000 millones de pesos. ¿Qué debo hacer?

En esos casos, lo que se hace es alegar la excepción de prescripción contra el mandamiento de pago que fue librado en el proceso ejecutivo, y si no lo hizo en su momento, ya no puede hacer nada, lastimosamente.

Hola, buenas tardes. Tengo un crédito con Eli Cerezo, pero tuve problemas graves de salud y no pude terminar mis estudios. Me quedó una deuda desde hace 3 años. Actualmente no tengo trabajo, pero mi hermano es el deudor solidario. ¿Le pueden embargar el carro? Gracias por su respuesta.

Sí, como codeudor, puede ser embargado.

Hola, buenas. Tengo una multa de tránsito y nunca fui notificado para el cobro coactivo. Las multas ya prescribieron y tengo una cuenta de ahorros por los empleos que tuve, pero esas cuentas no tienen dinero. En el año 2020, reactivé una cuenta con Davivienda porque soy beneficiario de Ingreso Solidario, y en su momento me dijeron que tenía que reactivarla para que me otorgaran el subsidio del gobierno. Resulta que este año fui nuevamente a Davivienda y me doy cuenta de que tengo la cuenta embargada. ¿Qué debo hacer en ese caso?

Puedes citar la Circular 058 de la Superintendencia Financiera para que se te respeten los montos inembargables, que creo son de 49 millones. También puedes quejarte ante la Superintendencia Financiera y, si no fallan a tu favor, lo más lógico sería tutelar el caso.